LOS TRIBUTOS DE ACAPULCO

Por: Alfredo Almanza Cardoso

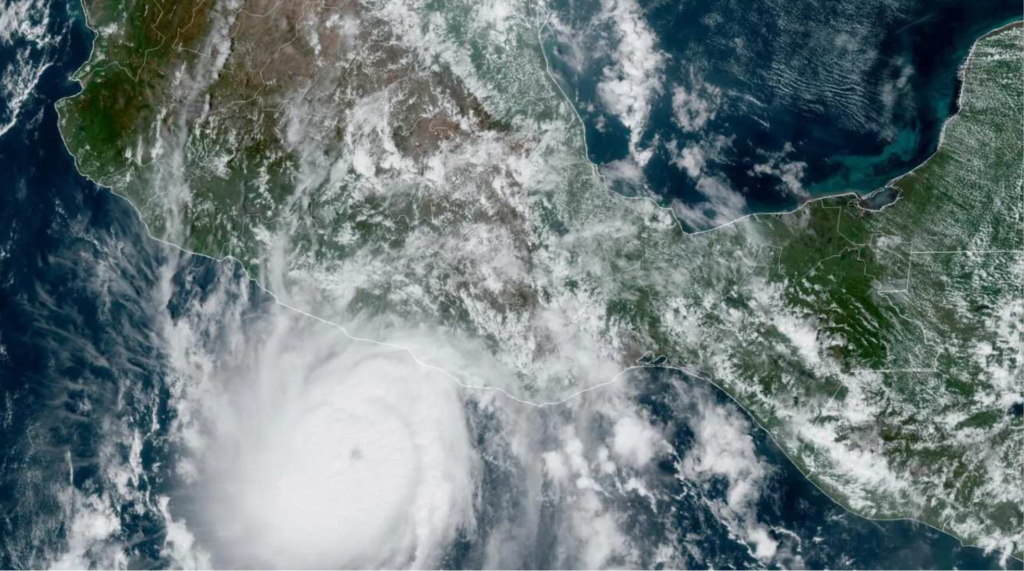

Como es de todos conocido, el bello puerto de Acapulco, Guerrero sufrió el año pasado (2023) una catástrofe natural, el “Huracán Otis”. Dicho acontecimiento provocó afectaciones económicas de gran consideración, así también daños materiales y efectos negativos a la planta productiva, poniendo en dificultades de gran dimensión la plantilla laboral de los guerrerenses.

Este fenómeno devastó por completo todo a su paso: casas, comercios, negocios, oficinas, restaurantes, centros de eventos masivos, hoteles y su economía principal, la relacionada al turismo. Solidariamente, la sociedad a lo largo y ancho de la República Mexicana, ha brindado su apoyo. A esto se sumó el sustentáculo del gremio empresarial, así como el actuar del Gobierno Federal, el cual detonó la activación de cuerpos de emergencia y la movilización de los más altos mandos.

El entorno actual que se vive aquí en Acapulco, aún es desolador, ya que para muchas personas dicha situación provocó la pérdida de sus empleos, de sus negocios y para algunos otros, la pérdida total de su patrimonio.

Sin embargo, y a pesar de la calamidad, el mundo sigue su marcha, ahora solo queda trabajar con ahínco y volver a iniciar desde cero. Recordemos que, a cada crisis, la acompaña un sinfín de oportunidades y como personas de negocios, es momento de identificar y aterrizar los sueños y la visión que se pueda tener para engrandecer esta bella región de México. Por lo cual me atrevo a hacer una invitación a poder analizar, invertir, consumir y crear alianzas de negocios para impulsar la activación y desarrollo de esta región del país.

En lo que concierne al mundo empresarial y con lo que respecta a los contribuyentes afectados en esta zona del estado de Guerrero; para aquellos que tengan su domicilio fiscal, agencia, sucursal o cualquier otro establecimiento ubicado en esta zona de devastación, permítame comentarle: el pasado 30 de octubre del año 2023, fueron publicados vía decreto algunos beneficios fiscales para las zonas afectadas por el Huracán Otis, ocurrido el 24 de octubre del mismo mes. Por esta razón me permito citar en qué consiste y como pueden aún aprovechar sobre tales beneficios y así también que consideren tiempos, requisitos y formalidades para adherirse y aprovechar a su mayor posibilidad de citado decreto.

El objetivo principal por el que se establece este decreto es para que los contribuyentes sean personas físicas o morales, tengan liquidez y puedan hacer frente a sus compromisos económicos, tal como se especifica:

Decreto: Se exime a los contribuyentes según el régimen que les corresponda del pago provisional por los meses de octubre, noviembre y diciembre del año 2023. Así como por el cuarto trimestre y tercer cuatrimestre del mismo año según corresponda.

Tratándose de Régimen Simplificado de Confianza también se eximen del pago mensual de impuestos por los meses antes comentados.

Para los contribuyentes del Régimen de Incorporación Fiscal (RIF), se difiere la obligación sobre las declaraciones del quinto y sexto bimestre de 2023. Aquí quisiera hacer un paréntesis, ya que, para los regímenes anteriormente citados, habla de “eximir”. Sin embargo, para contribuyentes que aún se encuentren en régimen de RIF, el texto es explícito y solo habla de “diferir”. Esto puede provocar confusión a este grupo de contribuyentes.

Permitir el entero en parcialidades de la Ley del Impuesto Sobre la Renta (ISR) por retención de salarios por servicio personal subordinado, según el Artículo 94 de la Ley de ISR correspondientes al último trimestre del año que acaba de culminar (2023).

Asimismo, permitir el pago en parcialidades del Impuesto al Valor Agregado y del Impuesto Especial Sobre Producción y Servicios correspondientes a octubre, noviembre y diciembre del año 2023. Los pagos que aquí se señalan no causarán actualización, recargo o sanción alguna por el diferimiento en comento.

Tratándose de contribuyentes del sector Agapes; es decir Agricultura, Ganadería, Pesca y Silvícola podrán presentar de forma mensual el Impuesto al Valor Agregado; correspondiente al segundo semestre de 2023.

Un beneficio que se refiere al tema de inversiones y que, por la necesidad requerida en la reconstrucción de la zona, puede ser de gran utilidad; es que autoriza la deducción inmediata al cien por ciento sobre inversiones de activo fijo, ya sean nuevas o usadas que se realicen en la zona afectada y que estén comprendidas en el periodo de octubre a diciembre de 2023.

Importante señalar sobre el párrafo anterior que por excepción el beneficio a inversiones NO aplicará cuando se trate de automóviles, equipo de blindaje de automóviles o cualquier activo fijo no identificable individualmente, ni tratándose de aviones distintos a los dedicados a la aerofumigación agrícola.

Se agilizarán las devoluciones de Impuesto al Valor Agregado (IVA) sobre las solicitudes que se presentaron hasta diciembre de 2023. Las cuales, se realizarán en la mitad de plazo, de acuerdo con el Artículo 22 del Código Fiscal de la Federación. Es decir, dentro de 20 días o según sea el caso por cada contribuyente.

Tal devolución estará sujeta a verificación y será denegada en caso de detectar algunos supuestos, principalmente en temas de simulación de operaciones o cuestiones de litigio ante autoridades competentes.

Para los contribuyentes que ya contaban con autorización de pago en parcialidades, podrán diferir por los últimos tres meses del año sobre dichas parcialidades, pudiendo reanudar a partir de este mes de enero los pagos que correspondan.

Sobre los contribuyentes que cuenten con un seguro contra daños de activo fijo, solo podrán aplicar el estímulo fiscal por los importes adicionales que en su caso sean recuperados por pago de indemnización y que sean invertidas en bienes de activo fijo. Dicha disposición no señala que deban o no ser iguales o semejantes.

En consideración y por la gravedad de la emergencia, sobre las zonas afectadas por el “Huracán Otis”, con el propósito de homologar la “No acumulación de ingresos”, se contempla que los ingresos que reciban las personas físicas del Título IV como donativo y para apoyo de la reconstrucción de sus viviendas. Estos importes NO se considerarán ingresos para efectos de Impuesto Sobre la Renta, bajo reserva de que los donativos no provengan de partes relacionadas.

Los contribuyentes que tengan su domicilio fiscal fuera de las zonas de afectación por el fenómeno natural “Otis”, pero cuenten con agencia, sucursal o cualquier otro establecimiento, podrán gozar de los beneficios fiscales por los ingresos, activos y retenciones valor de actos o actividades y erogaciones correspondientes a la sucursal.

Se reconoce que las organizaciones civiles y fideicomisos están autorizados a recibir donativos deducibles para la Ley de ISR cuando cumplan con el objeto de otorgar donativos a los afectados para la reconstrucción o rehabilitación de la vivienda.

La autoridad competente será la responsable de señalar cuáles serán las zonas identificadas como desastre natural y se les reconocerá a los contribuyentes el domicilio fiscal, agencia, sucursal o cualquier otro establecimiento cuando dicho registro se haya realizado en el Registro Federal de Contribuyentes con fecha anterior al día 24 de octubre del año pasado (2023).

En lo que respecta a las fechas para iniciar con el cumplimiento de obligaciones y pago del tributo en los casos que corresponda, se establece que el periodo de pago y presentación de declaraciones y pagos provisionales o definitivos, la fecha será a partir del mes de febrero del presente año, en los días que corresponda de acuerdo con las obligaciones registradas por cada contribuyente, ante el registro de la autoridad fiscal.

Finalmente, concluyo que los esfuerzos son bastantes, una vez más la solidaridad de esta nación se ve engrandecida por el trabajo conjunto de “Sociedad, Empresas y Gobierno” Sin embargo, falta mucho por hacer, la necesidad aún es grande, no es suficiente; Acapulco y sus ciudadanos nos necesitan para su resurgimiento.

Seamos resilientes y tendamos la mano a quien hoy pide apoyo, no pide dádivas solo pide trabajo, oportunidad, consuelo. El objetivo es y debe ser la recuperación económica de este bello puerto en pro de sus habitantes.