El fraude fiscal

Con motivo de las corrientes actuales de transparencia internacional e intercambio de información financiera que han venido aplicándose en nuestro país y en distintas jurisdicciones -ya sea de manera voluntaria o forzada- lo referente al fraude fiscal ha tomado relevancia en los últimos 10 años; debido a la necesidad por parte de los Estados de obtener recursos para financiar sus políticas públicas.

Internacionalmente, con la creación del Grupo de Trabajo de la OCDE sobre Delitos fiscales y otros delitos (OCDE Task Force on Tax Crimes and Other Crimes) en el 2010, se buscó mejorar la normativa internacional que permitió darle mayor capacidad a las administraciones tributarias para combatir la evasión de impuestos, los delitos financieros y la corrupción. Este grupo, establece los pilares con que se llega al “Dialogo de Oslo” que permiten llegar al acuerdo entre los países del G20 sustentado en los siguientes 3 elementos básicos:

- La cooperación entre los organismos reguladores y fiscalizadores.

- Intercambio de información eficaz.

- Determinación de técnicas y estrategias de investigación.

Estos acuerdos sirven de antecedentes a la gran iniciativa aprobada por la OCDE y el G20 denominada BEPS presentada en el 2013, como una evaluación y mecanismo para combatir el fraude o evasión de impuestos en el mundo. Este plan consiste en 15 tareas o acciones las cuales todas ellas van encaminadas a que en el Foro Internacional se puedan evaluar de manera correcta los mecanismos y estructuras que aplican los contribuyentes para reducir su carga impositiva.

Como mencionamos en nuestro anterior artículo denominado: “Panamá no es paraíso fiscal”, la inclusión de ciertas jurisdicciones en listas para determinar cómo países no cooperadores ha sido el mecanismo utilizado por las jurisdicciones y organismos internacionales para sancionar a los contribuyentes que invierten en tales jurisdicciones “no cooperadoras” con cargos adicionales en sus flujos dirigidos a estos países, haciendo más costosa su inversión en éstas.

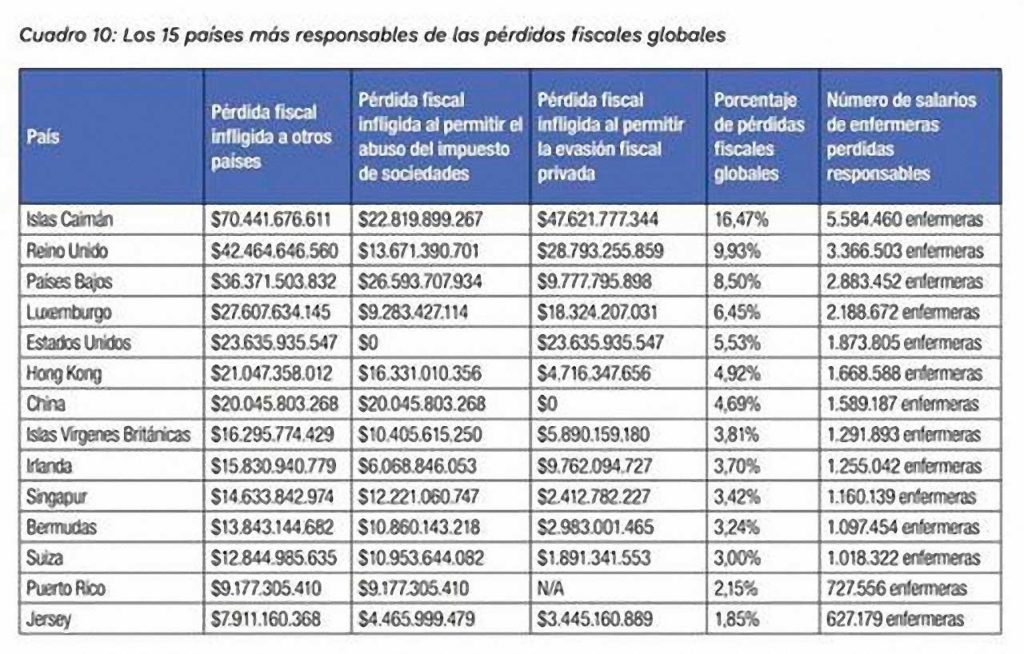

Tal como hemos definido al principio, el combate de la evasión fiscal no es un tema técnico o jurídico -sino político- podemos encontrar estudios y publicaciones como por ejemplo la del autor Mark Boy Mansour de la Red para la Justicia Fiscal (Tax Justice Network) los cuales hacen una interesante investigación, en la cual concluye que los países que se encuentra en la lista de países no cooperadores de la Unión Europea representan menos del 2% del total del dinero que se evade en otras jurisdicciones que forman parte de la Unión Europea o no están en la famosa lista; tal como se observa en la siguiente gráfica, la cual hace una comparación de la fuga de dinero en impuesto y con éste cuántas enfermeras pudieron ser contratadas en la Comunidad Europea:

Ahora bien, observando el marco internacional ¿Qué podemos considerar como fraude o evasión fiscal? La definición de la conducta del Fraude Fiscal podemos establecerla como una conducta ilícita, la cual, mediante el dolo o culpa en algunos casos el contribuyente deje de pagar algún tributo o se beneficie de algún incentivo fiscal de manera engañosa.

Para analizar la conducta antes descrita, consideramos importante revisar los elementos esenciales que aplican a esta conducta de manera que pueda ser analizada correctamente.

- Acción Típica: La conducta que constituye el delito, debe estar claramente definida en la norma penal de la jurisdicción que va a aplicarla, siendo que los verbos rectores que describen la acción deben ser claros y que no dejen duda cual es la conducta activa sujeta a sanción, como por ejemplo Omitir, alterar, ocultar.

- Resultado: El delito de evasión fiscal es de resultado, fundamental para que se configure la conducta; la acción activa del contribuyente tiene que estar encaminada a ejecutar el resultado de no pagar, pagar menos impuesto o beneficiarse de algún incentivo o subsidio fiscal de manera fraudulenta. Si el resultado no es demostrado por el investigador no se puede constituir el delito.

- Causalidad: Esto quiere decir que las acciones o conductas que el contribuyente ha realizado deben ir encaminadas a obtener el resultado como se define con anterioridad; no puede existir evasión fiscal producto del error.

- Dolo: La evasión fiscal debe ser sancionada producto de elementos claros que determinen la intención del contribuyente de evadir la responsabilidad que tiene sobre la obligación fiscal, aunque el desconocimiento de la norma no puede ser un eximente, es importante evaluar los casos en que el contribuyente puede aplicar un error, el cual no puede ser sancionable.

Es por esto, que las conductas deben ser simples para determinar qué constituye un fraude y que constituye un error. Debemos recordar que, en este caso, no se está evaluando la determinación de obligaciones tributarias, ya que ésta sigue siendo una discusión administrativa, las conductas delictivas siempre deben estar vinculadas al fraude u ocultamiento de información financiera y no a la determinación de la obligación tributaria.

- Pena o Sanción: El delito de fraude debe tener una sanción, el cual debe ser proporcional al tipo de conducta realizada por el contribuyente y evaluando no solamente la privación de libertad, sino, la posibilidad de la recuperación del beneficio económico dejado de percibir por el erario, tomando siempre en cuenta la cultura de cada país.

Basado en estos elementos, Panamá consideró como una política de país establecer la conducta de evasión fiscal como un delito, además del delito precedente del blanqueo de capitales a partir del 2019. Esto no quiere decir que nuestro ordenamiento jurídico no sancionaba la evasión fiscal con anterioridad, pues el Código Fiscal panameño desde su aprobación en el año 1956 con todas sus modificaciones, ha establecido las conductas que se consideraban como defraudación fiscal y el mismo Código Fiscal en sus artículos 1311 al 1336, el proceso para su investigación y sancionador, dicho proceso otorga amplias facultades de investigación y obtención de información que permite al funcionario de instrucción determinar el ilícito tributario.

Con la expedición de la Ley 70 y la Ley 76 de 2019, el ordenamiento panameño actualiza su legislación en materia del ilícito antes descrito y establece nuevas figuras que garantizan la determinación de las conductas consideradas como fraude fiscal. Esta normativa introduce una clasificación de evasión fiscal para el caso que sea una conducta ilícita de carácter administrativo y defraudación fiscal en los casos que la conducta sea considerada delito para efectos de la legislación Penal.

Panamá estableció un umbral de trescientos mil dólares americanos (B/.300,000.00) como monto defraudado, para determinar si el delito es investigado penalmente o por la vía administrativa; ahora bien, no existe diferencia en la determinación de la conducta consideradas ilícitas, solamente el umbral antes descrito es el utilizado para determinar la jurisdicción aplicable.

¿Qué conductas se consideran en Panamá como defraudación o evasión fiscal en materia de impuesto a las ganancias? a continuación, las detallamos:

- Realizar cualquier acción u omisión dolosa con el fin de reducir, eliminar por completo o incluso demorar el cumplimiento y pago de cualquier tipo de obligación tributaria.

- Utilizar intencionalmente medios fraudulentos para no pagar o pagar menos en impuesto sobre la renta y todas sus modalidades, entendiéndose por tales:

- Las anomalías sustanciales en la contabilidad y en los libros o los registros establecidos por la ley.

¿Qué se considera anomalías sustanciales?

- El incumplimiento absoluto de la obligación de llevar la contabilidad o los libros o los registros establecidos por la ley.

- Llevar dolosamente contabilidades distintas, que referidas a una misma actividad y ejercicio económico no permitan conocer la verdadera situación de la empresa.

- Llevar con falsedad los libros de contabilidad o los libros o registros establecidos por la ley, mediante la alteración de asientos, registros e importes, siempre que resulte en una alteración significativa de su responsabilidad tributaria, y mantener o llevar facturación falsa de sus operaciones comerciales.

- Destruir intencionalmente los registros contables obligatorios o dejarlos en estado de ilegibilidad.

Al evaluar las normas que regulan el fraude o evasión fiscal en Panamá, tal como hemos desarrollado en el artículo anterior y éste, nuestra jurisdicción cumple todos los criterios necesarios bajo los estándares internacionales para determinar, investigar, sancionar y combatir el delito de fraude fiscal así como los delitos financieros que persiguen sancionar y aun así nos mantienen en listas de países no cooperadores, a pesar de que hemos mostrado la efectividad en la cooperación e intercambio bajo los estándares internacionales. Lo que debemos preguntarnos es: ¿Panamá constituye una jurisdicción que representa un alto riesgo o es una de las principales jurisdicciones en las cuales se evade impuestos? De acuerdo con la gráfica realizada por la publicación de la “Red para la Justicia Fiscal”, nuestro país no representa ni el menor margen de error dentro del universo total que se pierde como producto de la evasión fiscal mundial. Por tanto, somos de la opinión -tal como hemos mencionado- que estas listas no dejan de ser aspectos subjetivos y políticos y no se evalúan bajo elementos objetivos o técnicos; así que de ninguna manera Panamá es un paraíso fiscal.