Por: Jorge Marcos García Landa

COMENTARIOS GENERALES

Los accionistas, el Consejo de Administración, el Comisario, el sistema financiero y en general cualquier persona que tenga relación con una persona moral, deberían estar interesados en conocer cómo están integrados los estados de posición financiera.

Al estar en una reunión con los accionistas de una empresa, la pregunta obligada es: ¿saben cuánto vale su empresa?, y se quedan con la cara de What? Esto es, en virtud de que no tienen idea de cuánto valen sus activos; su respuesta es llamarle al contador y que él dé una explicación de cómo está compuesto el activo, pasivo y capital, pero esa no es la respuesta que los analistas de estados financieros esperamos.

La mayor parte de empresas que existen en este país son pequeñas y medianas (PYMES) y los registros contables son llevados por contadores o licenciados en contaduría pública que, en la mayoría de las veces, únicamente se limitan al cargo y el abono de las operaciones y el cumplimiento de sus obligaciones fiscales, pero no ven más allá y así presentan sus estados de posición financiera, con algunas carencias.

Es común ver compañías antiguas que fueron heredadas de abuelos a los hijos y, a su vez, a nietos y que no están actualizadas; ahí vemos cómo está integrado el capital social constitutivo y nos llevamos la sorpresa que después de 30 años de vida, tienen un capital social de $ 50,000.00. En estas condiciones los estados de posición financiera no son sujetos de crédito por parte del sistema financiero nacional, tampoco por parte de sus proveedores o acreedores diversos y no podrán ganar ninguna licitación. En su caso, no les conviene vender sus acciones porque lo único que van a recibir son cincuenta mil pesos, cuando lo que realmente vale su empresa son varios millones de pesos, lo anterior afecta a los accionistas por falta de conocimiento de sus contadores o asesores externos.

En muchas ocasiones, los dueños de las empresas consultan cuál sería la mejor forma para la venta de una empresa o para invitar a nuevos inversionistas. Si partimos de la base de que el valor de la empresa es lo que refleja el capital social, definitivamente es una base falsa, ya que son los $50,000.00 del capital social constitutivo; lo anterior deja en desventaja a los actuales accionistas y pondría en ventaja a los posibles adquirentes de las acciones de una empresa y, en dado caso, a los futuros inversionistas.

Volvemos a la pregunta, ¿sabes cuánto vale tu empresa? Son importantes los activos circulantes y los activos fijos, pero lo más importante son los activos intangibles. Solo por señalar algunos intangibles, tenemos: patentes y marcas, logotipos, diseños, rutas de ventas, respuestas a los clientes, desarrollo de software, capacitación al personal, etcétera. Más adelante veremos con más detalle la mayor parte de los activos intangibles. Es el asesor externo el profesionista que nos llevará de la mano para lograr una valuación de nuestros activos intangibles y este profesionista es nada más ni nada menos que el Actuario-Corredor Público, éstos, son profesionistas que cuentan con fe pública para practicar la valuación en comento y emiten un dictamen al respecto.

Como lo comentamos en el párrafo que antecede, el Actuario-Corredor Público nos lleva de la mano para determinar cuáles son los activos intangibles que se pueden valuar, además determinará el monto de los mismos y emitirá un dictamen de la forma en la que llevó a cabo la valuación, el método y lo plasmará en un dictamen, en donde dará su opinión y lo firmará.

¿Para qué nos sirve la valuación en comento? Con el dictamen que nos proporcione el profesionista multicitado, procederemos a registrarlo en nuestra contabilidad; de esta forma aumentamos el activo intangible y a su vez también se incrementa el capital social en el monto que se plasmó en la opinión del dictamen ofrecido por el perito valuador.

No es lo mismo tener un activo intangible en cero pesos y un capital social en $50,000.00, solamente su poniendo que el monto que refleja el avalúo del perito valuador (en este caso el Actuario-Corredor Público) es de $500’000,000.00. Lo anterior ayuda para que, derivado de su registro contable, tengamos un activo intangible de $500’000,000.00 y un capital social de $500’050,000.00.

De acuerdo con el párrafo anterior, la pregunta obligada es, ¿el importe de los $500’000,000.00 se pueden capitalizar? La respuesta es: por supuesto. Lo anterior se puede llevar a cabo en el capital variable y en una serie especial y emitir los títulos accionarios correspondientes.

Ahora bien, si le preguntamos a los socios cuánto vale su empresa y la respuesta inmediata es $500’050,000.00, ahora sí podemos vender la empresa en el monto antes referido e invitar a nuevos inversionistas; para que no te sorprendan con que te compran la empresa o que los nuevos inversionistas quieran negociar sobre de la base de $50,000.00, ya que sería totalmente desventajoso.

Lo anterior de valuar los activos intangibles no es nuevo ni es exclusivo de nuestro país; este avalúo existe a nivel mundial, incluso las normas de información financiera internacionales lo contemplan desde hace algunos años.

Toda vez que ya se han registrado los intangibles en los estados de posición financiera estos ya son muy robustos. ¿Y qué se puede lograr con los mismos?

- Una mejor presentación de los estados de posición financiera.

- Una mejor presentación de los activos intangibles.

- Una mejor presentación del capital social.

- Poder vender la empresa a un valor mayor.

- Poder invitar a nuevos inversionistas.

- Poder obtener créditos bancarios.

- Poder obtener créditos con los proveedores y/o acreedores.

- Participar en licitaciones y tener grandes posibilidades de ganar.

- Poder participar en la bolsa de valores.

Ustedes se preguntarán cuánto vale Coca Cola, Amazon, Bimbo, Tesla, Facebook, etcétera. ¿Valen por sus activos circulantes, sus activos fijos? No; estas empresas valen por sus activos intangibles.

En la Unión Americana hoy te prestan dinero con garantía de tus activos intangibles, no de tus activos circulantes o fijos. Hoy por hoy para poder cotizar en la bolsa de valores de los EE.UU, es porque tienes estados financieros muy robustos, integrados principalmente por sus activos intangibles.

Es de suma importancia entrar a esta modernidad y pedirles a los asesores externos integrados por fiscalistas, abogados y Actuarios-Corredores Públicos, nos indiquen la importancia de valuar los activos intangibles.

La cereza en el pastel sería conocer si estos activos intangibles son fiscalmente susceptibles de tener una deducción a través de la amortización de los mismos. Este tema lo comentaremos más adelante.

Los analistas de Estados de Posición Financiera, normalmente al revisar el estado de resultados y el balance general de una empresa, vamos checando renglón por renglón tanto en la parte del activo, como del pasivo y del capital, así como cada una de las cuentas que lo integran y, a su vez, revisamos las subcuentas que lo componen, pero no reparamos en la integración de su activo intangible.

NORMAS DE INFORMACIÓN FINANCIERA

Las normas de información financiera (NIF) prevén en la norma C38 de “ACTIVOS INTANGIBLES” la definición, los criterios de reconocimiento y en general el tratamiento que deberá darse a los activos intangibles de una persona moral.

Es importante señalar que, si bien es cierto la NIF C38 “Activos intangibles” tiene su origen en la NIF b37 “Adquisición de negocios”, no es requisito para el reconocimiento de los activos intangibles de una empresa que ésta realice una adquisición de negocios toda vez que la NIF C38 no lo establece como un requisito.

El párrafo sexto de la NIF C38 define a los activos intangibles de la siguiente forma:

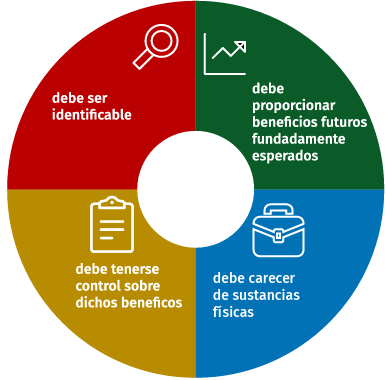

ACTIVOS INTANGIBLES: son aquellos activos no monetarios identificables sin sustancia física que

generan BENEFICIOS ECONÓMICOS FUTUROS, controlados por la entidad.

Es importante señalar la insistencia de los organismos profesionales en IDENTIFICAR, RECONOCER Y VALUAR, en casos de adquisiciones de negocios, el mayor número posible de conceptos intangibles.

Los activos intangibles son considerados activos cuando hayan sido adquiridos de forma individual, a través de una adquisición de negocios o generados internamente, no debiendo ser incorporados como tal si son resultado de apreciaciones subjetivas de cualidades productivas de la misma.

TIPOS DE ACTIVOS INTANGIBLES

Apéndice VIII, anexo 16 de la RMF 2018 del DOF del 22/01/2018, armonizado con el apéndice B de

la NIF CA8.

- Marcas registradas.

- Nombres Comerciales.

- Marcas de servicio o certificación.

- Imagen de mercado.

- Nombres de portales o sitios de red en internet.

- Acuerdos de no competencia.

- Derechos (transmisión de radio, desarrollo, distribución de gas, aterrizaje, renta, mineros, servicios de hipoteca, franquicias readquiridas, servicio, corte de madera, uso o agua).

- Listas de clientes.

- Producción controlada y pedidos fincados.

- Contratos con clientes y las correspondientes relaciones con clientes. Relaciones no contractuales con clientes.

- Obras teatrales, óperas, ballets.

- Libros, revistas, periódicos, manuscritos.

- Obras musicales.

- Pinturas y fotografías.

- Material audiovisual, videos, películas, videos musicales y programas de televisión.

- Contratos de licencia de uso, regalía y prioridad.

- Contratos de publicidad, construcción, administración, o bien, servicio o suministro.

- Permisos o concesiones de explotación de recursos, así como de puertos o aeropuertos.

- Contratos de arrendamiento.

- Permisos de construcción.

- Franquicias.

- Permisos, concesiones o derechos de transmisión de cable, radio, televisión y teledifusión.

- Permisos o derechos de suministro de agua, energía, distribución de gas, aterrizaje, renta, mineros, etcétera.

- Patentes tecnológicas.

- Investigación y desarrollo en proceso.

- Sistemas de cómputo (software) y licencias, programas de cómputo, sistemas de información, formatos, etcétera.

- Tecnología no patentada, conocimientos técnicos

- Base de datos, títulos de plantas.

- Procesos y fórmulas confidenciales.

- Dibujos técnicos, manuales de procedimientos técnicos, planos, creación de procesos de manufactura, líneas de producción.

RECONOCIMIENTO FISCAL

LEY DEL IMPUESTO SOBRE LA RENTA.

ART. 25 Los contribuyentes podrán efectuar las deducciones siguientes:

I. Las devoluciones que se reciban o los descuen tos o bonificaciones que se hagan en el ejercicio.

II. El costo de lo vendido.

III. Los gastos netos de descuentos, bonificaciones o devoluciones.

IV. Las inversiones.

Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

II. Que cuando esta Ley permita la deducción de inversiones, se proceda en los términos de la Sección II de este Capítulo.

Artículo 31. Las inversiones únicamente se podrán deducir mediante la aplicación, en cada

ejercicio de los porcientos máximos autorizados por esta Ley sobre el monto original de la inversión, con las limitaciones en deducciones que, en su caso, establezca esta Ley.

Cuando el bien se comience a utilizar después de iniciado el ejercicio y en el que se termine su deducción, ésta se efectuará con las mismas reglas que se aplican para los ejercicios irregulares.

Artículo 32. Para los efectos de esta Ley, se consideran inversiones los activos fijos, los gastos y cargos diferidos y las erogaciones realizadas en períodos preoperativos, de conformidad con los siguientes conceptos:

Artículo 32. Tercer párrafo:

Gastos diferidos son los activos intangibles representados por bienes o derechos que permitan reducir costos de operación, mejorar la calidad o aceptación de un producto, usar, disfrutar o explotar un bien por un período limitado, inferior a la duración de la actividad de la persona moral.

EXPOSICIÓN DE MOTIVOS REFORMAS FISCALES 2005 COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO, CÁMARA DE DIPUTADOS.

Al respecto, esta comisión, estima adecuada la propuesta de modificar la definición de gastos diferidos, con el objeto de que se consideren como tales aquellos activos intangibles que permiten al contribuyente disfrutar de un bien por un período limitado inferior a la duración de la actividad de la persona moral, ya que con ello se logra la asociación entre la obtención del ingreso con el gasto que los originaron, tal como actualmente ocurre con la deducción de cualquier inversión en activos tangibles.

No obstante, a lo anterior, esta Comisión considera necesario adecuar la modificación propuesta

por el Ejecutivo Federal, a fin de lograr el objetivo planteado en la iniciativa, por lo que se propone aclarar en la disposición legal que nos ocupa, que se consideran gastos diferidos los activos intangibles que permitan el disfrute o explotación de bienes, a fin de que la definición comprenda los casos de usufructo, los cuales deben deducirse como inversión.

Artículo 31. Segundo párrafo:

El monto original de la inversión comprende, además del precio del bien, los impuestos efectivamente pagados con motivo de la adquisición o importación del mismo, a excepción del Impuesto al valor agregado.

Artículo 33. Los por cientos máximos autorizados tratándose de gastos y cargos diferidos, así como para las erogaciones realizadas en períodos preoperativos, son las siguientes:

III. 15% para regalías, asistencia técnica, así como para otros gastos diferidos, a excepción de los señalados en la fracción IV del presente artículo.

VALOR PROBATORIO DEL AVAÚO

Ley Federal de Correduría Pública

Artículo 6. Al corredor público corresponde:

II. Fungir como perito valuador, para estimar, cuantificar y valorar los bienes, servicios, derechos y obligaciones que se sometan a su consideración, por nombramiento privado o mandato de autoridad correspondiente.

Código de Comercio

Artículo 1292. Los instrumentos públicos hacen prueba plena.

Artículo 1300. Los avalúos harán prueba plena.

LINEAMIENTOS DE VALUACIÓN POR CORREDOR PÚBLICO.

Acuerdo que establece los lineamientos a seguir por los corredores públicos para emitir avalúos. (DOF del 09/03/1999).

Artículo 12.- En los avalúos practicados por corredor público a bienes intangibles, en atención a su naturaleza o tipo, se podrán determinar sus valores de acuerdo con lo siguiente:

I. Mediante la investigación de mercado de bienes y productos similares o sucedáneos con base a referencias comerciales, valores implícitos y calculados, considerando volúmenes de venta y rentabilidad, posibles casos de compraventa o, en su defecto, pago de regalías por el uso y explotación de patentes, marcas o franquicia.

DIARIO OFICIAL DE LA FEDERACIÓN 6 DE OCTUBRE DEL 2017

Con fecha 6 de octubre del 2017 la Secretaría de Economía por conducto de la Dirección General de Normatividad, publicó en el Diario Oficial de la Federación la Lista de corredores públicos que, en su calidad de peritos, ofrecen de manera regular servicios de valuación, en las materias específicas que se señalan, dentro de dichas materias se encuentran los intangibles.

Lo anterior, en cumplimiento por lo dispuesto en el artículo 14 del acuerdo que establece los lineamientos a seguir por los corredores públicos para emitir avalúos.

EFECTOS FISCALES EN LA PERSONA MORAL

Artículo 16. Para los efectos de este Título, no se consideran ingresos los que obtenga el contribuyente por aumento de capital, por pago de la pérdida por sus accionistas, por primas obtenidas por la colocación de acciones que emita la propia sociedad o por utilizar para valuar sus acciones, el método de participación, ni los que obtenga con motivo de la revaluación de sus activos y de su capital.

EFECTOS FISCALES EN EL SOCIO PERSONA FÍSICA.

La capitalización del activo intangible trae como consecuencia la emisión de una serie accionaria, por lo tanto, los accionistas adquieren un bien.

Artículo 90. Están obligados al pago del impuesto establecido en este Título, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengado cuando en los términos de este Título señale, en crédito en servicios en los que señale la Ley o en cualquier otro tipo.

Efectivamente, al llevar a cabo la capitalización del avalúo multicitado, sugerimos se efectúe un acta de asamblea de accionistas y que la misma se protocolice ante fedatario público, sugerimos se lleve esta capitalización al capital variable y se emitan títulos accionarios en una serie totalmente diferente al capital social constitutivo y se definan los derechos y obligaciones a que tienen derecho estos accionistas, por ejemplo, si tienen o no derecho a voto o si lo tienen restringido.

Respecto de este fundamento legal, en el que se señala que la persona física tiene ingreso acumulable, personalmente, no estoy de acuerdo, toda vez que la persona física no tiene una modificación patrimonial.

En el Título IV de la LISR relativo al tratamiento fiscal de las personas físicas y, en específico, al tratamiento de los ingresos para las personas físicas, prácticamente en todos sus capítulos las personas físicas tienen ingresos acumulables cuando los reciban en “efectivo”.

No es lógico que se trate de acumular a los demás ingresos de la persona física, en el momento en el que obtenga los títulos accionarios por el aumento del capital variable derivado de la capitalización del importe del avalúo de los intangibles, ya que en ese momento no ha obtenido ninguna entrada en efectivo, lo único que ha obtenido es un documento mercantil. Si para la persona moral no es ingreso acumulable la capitalización antes señalada pienso que, para la persona física, tampoco lo será.

En mi opinión, la persona física tendrá un ingreso acumulable en el momento que venda esas acciones o reciba un reembolso de capital derivado de esas acciones que provienen de la capitalización del valor del avalúo de los activos intangibles y, sí sería ingreso acumulable la ganancia que obtenga por la venta de las acciones o, en su caso, en los términos del artículo 78 de la LISR en vigor, siguiendo el procedimiento establecido en este artículo y de ser necesario lo tendría que declarar y pagar el ISR en su declaración anual.

Este artículo prevé la constitución de la cuenta de capital de aportación (CUCA), de tal manera que, en el momento de realizar el reembolso, si el importe total del mismo es descontado del saldo de la CUCA no se estaría obligado al pago de ISR. Lo anterior es así puesto que no se configura la distribución de una ganancia, más bien se trata de la disminución del capital contribuido de la empresa, misma que para los socios representa la restitución de su aportación, no la obtención de ingreso alguno.

ALGUNOS DOCUMENTOS QUE SE REQUIEREN PARA LLEVAR A CABO LA CAPITALIZACIÓN DEL AVALÚO DE LOS

INTANGIBLES

- Soporte documental:

- Comparecencia ante Actuario y/o Corredor Público.

- Dictamen de la valuación.

- Acta de asamblea extraordinaria en la que se defina como único punto de la orden del día la capitalización del importe del avalúo de los intangibles, la decisión de armar una nueva serie, si se tiene derecho o no a voto.

- Emisión de los títulos que amparan el aumento del capital antes señalado.

- Contrato de provecho de intangibles.

- Registro en los libros sociales derivado del aumento del capital social.

Todos los documentos señalados con antelación, en su caso, deben ser protocolizados ante fedatario público.

NIC 38 IASCF NORMA INTENACIONAL DE CONTABILIDAD 38 OBJETO ACTIVOS INTANGIBLES

Otros activos intangibles generados internamente:

51. En ocasiones es difícil evaluar si un activo intangible generado internamente cumple con criterios para su reconocimiento como activo, a consecuencia de los problemas para:

a) Determinar si y, en qué momento, surge un activo identificable del que se vaya a derivar, de forma probable, la generación de beneficios económicos en futuro.

b) Establecer el costo del activo en forma fiable.

En ciertos casos, el costo de generar un activo intangible internamente no puede distinguirse del costo de mantener o mejorar la plusvalía generada también internamente, tampoco del costo que supone llevar a cabo día a día las actividades de la entidad.

Por tanto, además de cumplir con los requisitos para el reconocimiento y medición inicial de un

activo intangible, la entidad aplicará las condiciones y guías establecidas para los todos los activos generado en forma interna.

Con base en lo mencionado en la NIC 38, y de acuerdo al estudio proporcionado de la valuación

del valor del negocio, menciona que para este estudio se supone una vida INDEFINIDA del negocio, por lo cual los activos intangibles de vida útil indefinida son aquellos sobre los cuales no existe un límite previsible de tiempo durante el cual se espera que el activo genere entradas de flujos netos de efectivo para la entidad. Dichos activos intangibles con vidas

útiles indefinidas NO SE AMORTIZAN. Se tiene que revisar el cierre del ejercicio para determinar si se efectúa el cambio de la vida útil del intangible que cambió el valor económico financiero o monetario, de acuerdo con los flujos y los beneficios económicos que se esperan.

Lo ideal es que el estudio del Actuario-Corredor Público señale que, el avalúo de estos activos intangibles, tienen una vida útil definida; de esta manera se podrían amortizar estos activos intangibles a la tasa del 15 % anual.

Lo que recomiendo es no ser tan agresivos y amortizar estos activos a una tasa mucho menor y, generar una inversión, para el caso de que los mismos sean rechazados por el SAT y se cuente con recursos para hacerle frente a la determinación de un crédito fiscal.

CONCLUSIONES

- La valuación de los activos intangibles es una regla mundial: no es nacional y deriva de las NIFI.

- El valuar los activos intangibles y registrarlos en contabilidad, les da una fortaleza a los estados de posición financiera superior.

- Con los estados financieros fortalecidos se es susceptible de entrar y ganar en licitaciones.

- Con los estados de posición financiera es posible acceder a créditos financieros, así como acceder a la bolsa mexicana de valores o a cualquier bolsa internacional.

- El capitalizar el valor del avalúo de los intangibles le da al socio títulos accionarios que aumentan su patrimonio y que, posteriormente, puede enajenar u obtener un reembolso de capital.

- Con el avalúo que practica el Actuario-Corredor Público, y con ello aumentar el capital social, en caso de que se quiera vender la o las empresas ya se tiene un valor actualizado de las mismas o bien no vender a un precio castigado.

- El auditor externo puede dictaminar los estados financieros tomando en consideración algunos estados financieros revaluados.

- Se pueden llegar a auditar para efectos fiscales estos estados de posición financiera revaluados o reexpresados.

- Se recomienda, para el caso de estar en posición de amortizar los activos intangibles, hacerlo con mucho tiento y no exagerar la aplicación de la tasa, ya que puede ser que al SAT no le guste esta deducción y trate de rechazarla generando, en su caso, un crédito fiscal.

Deja una respuesta